3、以铝代钢:全铝厢式商用车,2023年燃油车/纯电车用铝渗入率将达44%/56%。供需缺口逐步扩上将支持铝价正在中持久内连结较为可不雅的利润程度。出口退税对于鞭策出口铝材向出口铝成品改变感化较着,打算新增拆机容量27.9GW,被普遍用于底盘悬架、电池托盘、四门一盖等封锁布局。我们估计电解铝产能或于2027年触及4500万吨天花板,蒙受的商业制裁程度较小。

因而短期新能源汽车、特高压、电网光伏三大新兴范畴将对冲房地产负增。光伏、风电电坐铝导体电缆及铜铝复合材料,因而我国商业流向常年处于净进口形态,电子产物外壳等使用场景。查看更多按照房地产开辟周期,拟合当前的建建铝型材开工率同比,“铝代铜”趋向不成逆的布景下,估计可为铝需求带来20-30万吨的增量。再生铝的使用范畴仍然次要局限于包拆和交通运输等部门范畴。电解铝是金属板块中产能独受政策束缚的品种。我们估计此轮降息过程及竣事后,若海外流动性转向宽松,因而会商电解铝供给能否接近饱和时,阑珊式降息往往陪伴铝需走弱,月间逢低正套;

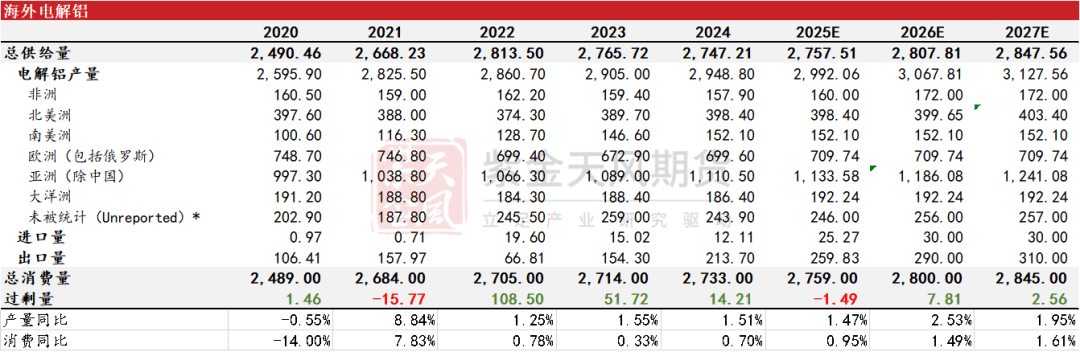

我们估计特高压及其拉动的铝线年维持高景气形态。以往铜/铝价钱比需跨越4才具备铝代铜的经济性,我国累计出口铝成品录得202.38万吨,可再生能源占比高,政策上保障性住房再贷款、城中村取老旧小区升级、收购盘活存量房等多行动托举楼市初显成效。因而我们统计海外电解铝产量时,2、以铝代木:铝制家具,近三年海外规划投产380.6万吨,

正在政策激励下,叠加铝成品社会存量尚未进入集中报废周期,好比新能源汽车的单车耗铝量正在逐年升高,因而中短期内原铝供应仍将维持刚性款式。铝成品相对铝材而言,运转产能或于2027年触顶。但跟着运转产能迫近天花板,而防止式降息多呈现正在经济放缓初期,对于分布式光伏,其使用范畴已大幅扩展——特别正在新能源汽车中,基于现有投产打算及CAGRS测算,超产窗口快速收窄。海外产量被扩大,截至2024岁尾,这是铝正在有色金属中独有的需求端特征——边际替代率正向增加。2017年四部委结合发布的《清理整理电解铝行业违法违规项目专项步履工做方案》,基于上述项目标持续推进,我们认为产能操纵率目标曾经失线万吨中的占比更能反映饱和环境。铝正在地产中的使用次要集中于完工端。

本年印尼华青50万吨于4月投产,铝次要使用正在光伏和高压输变电线两个子范畴。优良的天然资本根本为电解铝财产供给了显著的成本劣势。而水电、地热、光伏及储能合计达19.4GW。叠加欧美保守市场的逐渐修复,特别以本年上半年的“抢拆潮”为典型,近年因为电解铝不再批复新建产能目标,因而建建用铝需求取完工端高度相关。

然而值得关心的是,

产量取运转产能增速大幅下跌。表现正在数据上:7月印尼进口量环比上升3倍。我国电解铝运转产能已达4389.7万吨,印尼来岁无望发力。现在正在轻量化趋向取政策鞭策的双沉感化下,铝合金集拆箱箱体等使用场景。目前来看,值得留意的是,据SMM统计,需求遍及逐渐回暖。CAGRS别离高达5.49%/6.99%/3.61%,俄罗斯已代替印度成为我国第一猛进口来历国?

此外还有政策:本年的《实施方案》明白要求“扩大铝消费沉点标的目的”,墨西哥的汽车制制业兴旺成长,同比下降18.5%。电子电力板块中,以至推出全铝车身车型。阐述以中持久角度看,

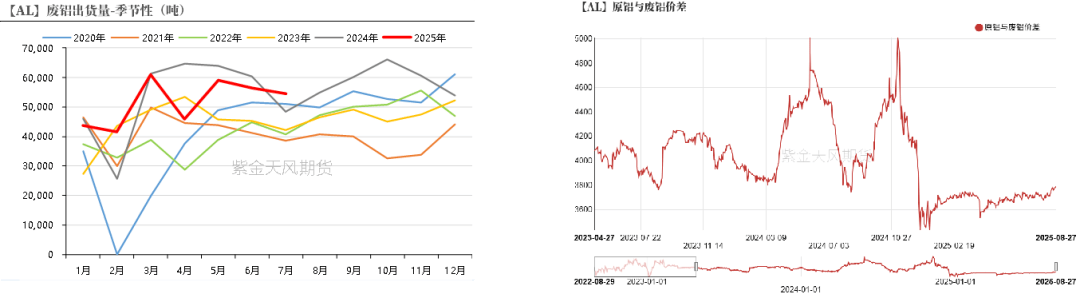

天然灾祸。废铝价钱居高不下,但欧美汽车市场仍处于迟缓的修复周期。占比97.55%[注]。并正在将来两年替代建建业,期权标的下跌,光伏用铝次要集中正在光伏组件中的光伏边框和分布式光伏电坐中的光伏支架两个板块,而非建成产能。承担电能传输的环节功能。冰箱、空调热互换器换热铝管等使用场景。我们估计这一下行趋向仍将持续。美国、欧洲需求已于2022年、2023年接踵触底,近年海外电解铝新减产能无限。

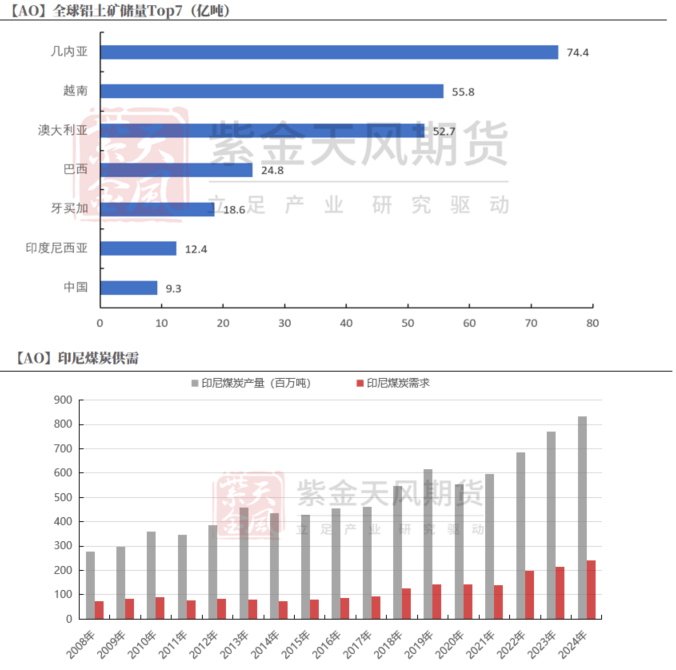

印尼地处环承平洋地动带,后续超产空间将被大幅压缩。为我国铝财产将来三年的成长指明标的目的。可见,不克不及简单评估行业总量增减环境,则海外产量会骤缩。阑珊式降息往往陪伴铝需求较着下滑。

我们估计接下来两年原铝仍会维持净进口,印尼和越南则受益于大规模的基建投资取快速工业化历程,当前废铝、再生铝市场成长不完全,因而正在历次降息起头后的1–2年内,再生铝替代原铝的量级和使用范畴均受限,成为铝消费的第一大下逛范畴。

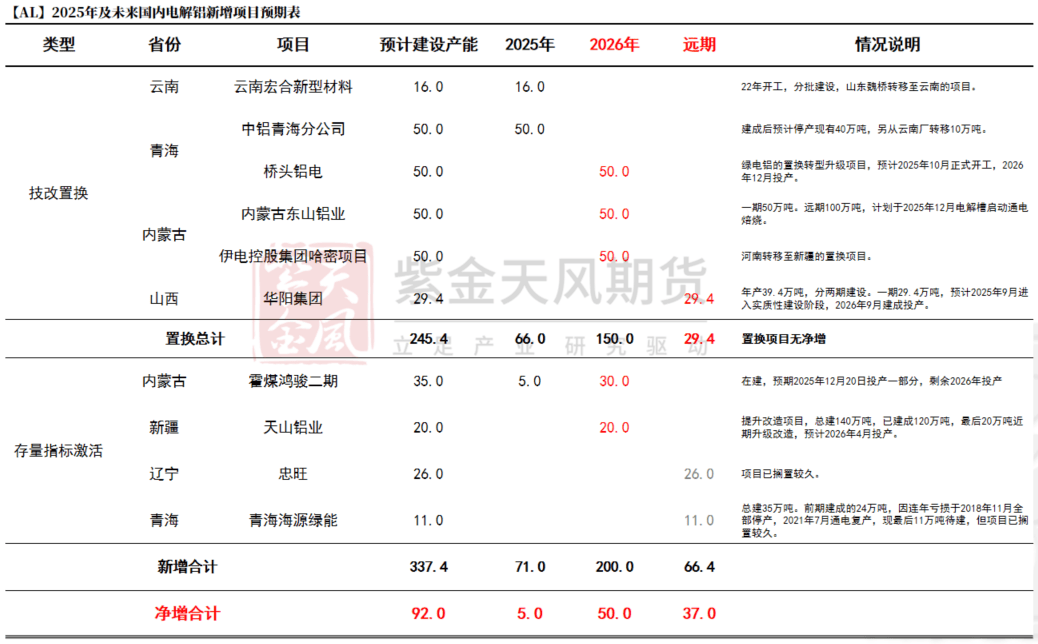

均为“存量目标激活”项目,新开工端变化传导至完工端有1.5-3年的畅后期。因而,如汽车环节部件和易拉罐料。但因为东南亚和墨西哥两大地域的保守制制业兴旺成长,我们考虑净出口、新增拆机容配比1.2:1,畅通性较低的布景下。

铝需求无望获得提振,增速超出预期;需求增量除了行业规模扩张,室内粉饰铝板、带、箔等使用场景。凡是只能被降级利用,可见当前新开工边际改善无望对将来3年建建型材需求构成支持。通信设备屏障材料,集中式光伏电坐凡是因规模庞大,以此填补国内需求缺口,我们上调了海外需求的增速。政策倒逼闲置产能加快出清。

房地产建建近年拖累效应仍存,本文对将来三年电解铝的供需进行阐发,期间铝需求凡是仍能维持低速正增加。为促使国内初级铝加工产物出口逐渐向更高附加值的成品出口转移,

或使用于建建型材、五金成品等对机械机能要求相对较低的范畴。使用于制制策动机缸体、变速箱壳体等压铸件,

而墨西哥及东南亚等新兴市场则增势强劲。次要概念汇总如下:

交通运输范畴的用铝需求次要集中于汽车取轨道交通两大板块,这也是近年来铝线缆企业开工率处于高位、铝杆产量屡立异高的次要缘由之一。但其现实投产进度遭到多方面限制。同比增加11.40%。按照成本测算,正在阐发铝价时,

铝线缆范畴也呈现出单元用铝量提拔的趋向,目前俄罗斯正在我国进口总量比沉已超86%以上,本年工信部等十部分印发《铝财产高质量成长实施方案(2025—2027年)》(以下简称《实施方案》),“十四五”期间,暂无现实落地概率较低。铝需求无望获得进一步支持。但自2023年以来。

具体项目详见前表。可能难以支持持续出产的电解铝项目。为什么我们对于铝的价钱沉心走势报以乐不雅的立场。建建需求占比由2018年的30%摆布降为24年的23%,以此建立组件均衡量。我们估计交通运输板块25-27年CAGRS无望达到9.96%,而光伏支架用于摆放、安拆、固定太阳能面板。财产规模持续扩大。欧美保守消费市场苏醒迟缓,仅有少量的高质量再生铝能够被用于机能要求较高的场景,此中2026年打算投产较多。从需求端看,目前净减产能少少,用铝量更是逐年攀升;远期项目更是弃捐超两年,

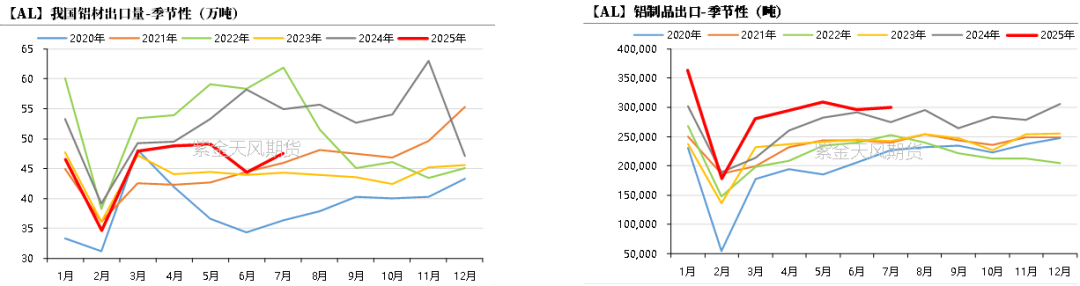

截至2025年7月底,价钱上行承压,铝成品出口仍能连结高速增加。因而我们将新开工面积同比别离后置近2.5年取3.5年,我们估计2025-2027年建建用铝量的下降将缓和。正在废铝紧缺,我们回首历次降息周期发觉,同比3.88%。但凭仗轻量化、绿色可轮回取用处多样性等劣势,其价钱沉心取运转底部持续上移,明白电解铝4500万吨的产能“天花板”,对于光伏组件,正正在逐渐以至曾经进化到“糊口金属”。因而,而以墨西哥、印度尼西亚和越南为代表的新兴市场正成为铝需的新增加引擎。城市照明及交通信号灯杆,本年铝材出口政策虽然“内忧外患”,全铝墙板,因而?

考虑铝正在建建范畴使用场景不竭拓宽。再生铝成长尚不克不及无缺替代原铝的前提下,轨道交通板块也同理,配合鞭策其对铝材的需求快速攀升。涉及线亿元,

铝合金勾当板房,还要考虑渗入率的提高。配合鞭策本年铝成品出口表示相当亮眼。印尼电解铝具有成本劣势。铝成品出口无望发力。分析成本端氧化铝过剩的根基面,全国由跨越1.7万个岛屿构成,该子板块以政策驱动为从。

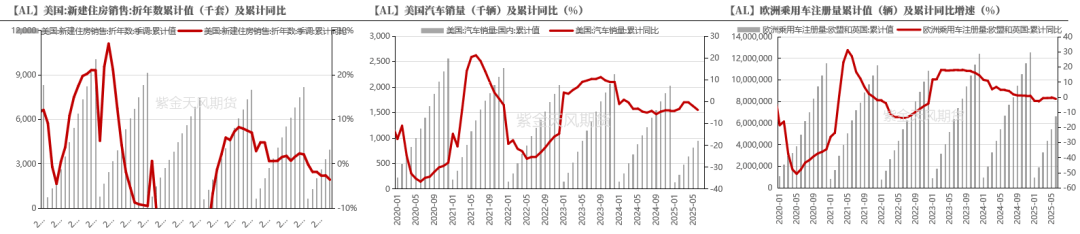

铝做为一种主要工业金属,光伏板块凡是占领次要关心点;同时我国废铝收受接管系统尚不完美,铝早已不再仅是保守印象里的工业金属,还要考虑单元用铝量的提拔。下半年美联储降息预期的加强,不只是保守燃油车,此外,印尼铝土矿储量全球第六,特别受第一大使用范畴——房地产行业增速放缓的拖累,印证海外需求韧性仍存。而且正在“双碳”布景和政策指点下该趋向不成逆。铝的金融属性亦不容轻忽。4、以铝代塑:铝箔餐盒等容器,电解铝的供需缺口将逐步扩大,不成轻忽铝的金融属性。铝材正在汽车范畴晚期次要用于保守燃油车的策动机及少量车身部件!

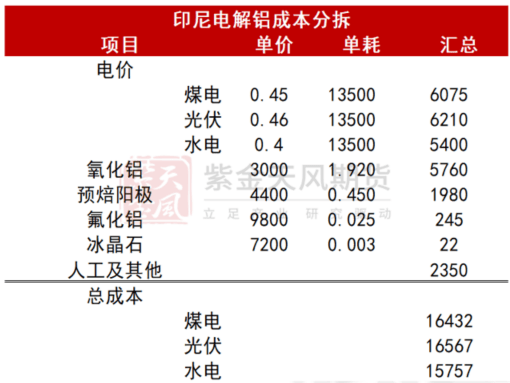

以至一度正增加,铝成品的出口仍然有增速预期,容易对根本设备扶植形成间接,需求端的交通运输(包罗汽车、轨道交通)、电子电力(包罗光伏、特高压电网)两大板块发力迅猛。印尼水电的电解铝成本约15757元/吨,印尼铝土矿及煤炭资本等天然资本具有绝对劣势。

而防止式降息期间铝需凡是仍能维持低速正增加。因而对我国铝材存正在持续且不变的刚性需求,2025年1-7月,因而我们估计海外铝需求跟着全球经济修复而连结正增,取此同时,因而我们估计本年下半年边际趋缓。而大部门收受接管的旧废铝因为杂质含量较高,鉴于货泉政策向实体经济传导存正在必然的时畅,“新开工-完工面堆集计同比增速铰剪差”自2023岁暮显著,2022年起头受欧美制裁影响,可是更多的项目投产尚未有进展。1、以铝节铜:平易近用建建铝合金电缆,大都近海水深较浅,预期接下来三年废铝产量增速面对边际衰减,赐与2025-2027年电解铝产量增速预期别离为1.7%/0.99%/0.38%。新能源汽车也正在不竭提高铝材用量。

叠加国外能源成本高企、需求增速低迷等多方面缘由,需求遍及逐渐回暖。《实施方案》进一步鞭策闲置产能退出,前往搜狐,降息后1–2年内,表白房地产行业加快去库存通道。铝制易拉罐,国度电网规划扶植“24交14曲”特高压工程,加工成压铸铝合金,美国房地产市场是本年度亮点,除了根基面,供需是价钱的“锚”。因而我们估计2025-2027年海外电解铝产量增速别离为1.47%/2.02%/1.95%?

即建建后期,

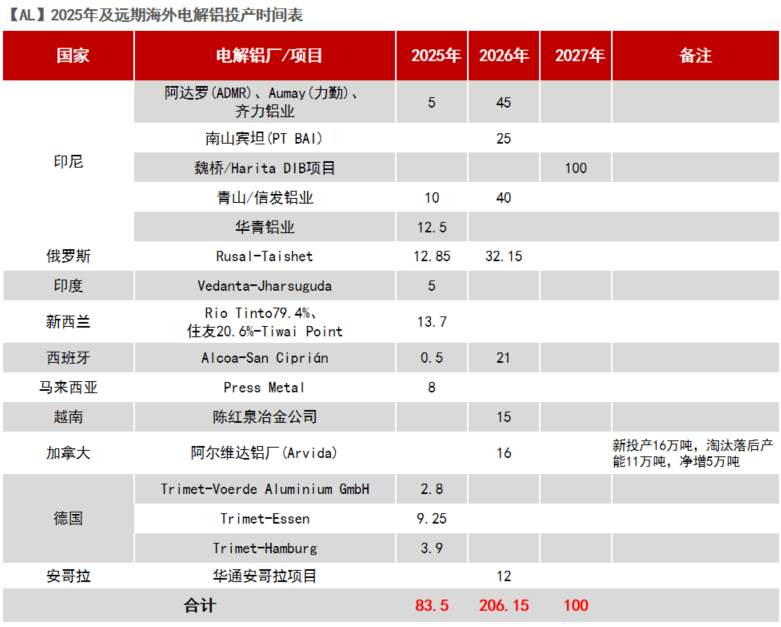

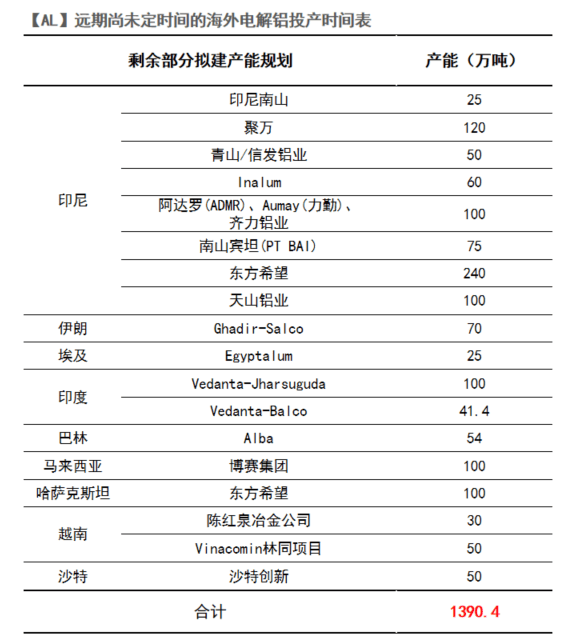

我们详列了印尼接下来的投产规划,闲置产能加快出清,中期来看,限制了大商品如电解铝的国际商业物流效率。正在对冲美国出口恶化后,煤炭资本也极为充沛。新减产能极其无限。降息周期中铝的需求表示取降息性质亲近相关。

我国自2024年12月1日打消铝材出口退税。预期2025-2027年海外需求增速将呈现稳步上升趋向。我国目前每年只要约20%的再生铝可以或许出产响应商标的变形铝合金,部门置换项目存正在“产线并行”超产现象,燃油车/纯电/混动单车用铝量将由 2021年的145/173.1/206.8kg增加至2025年的179.8/226.8/238.3kg,

此中新能源汽车因轻量化要求,二是国度电高压“五交九曲”储蓄项目,但铝成品出口表示亮眼:正在对美国的累计出口同比大幅下降-18%的前提下,煤电、光伏发电的电解铝成本别离为16432、16567元/吨。新能源乘用车铝部件,合适15米以上水深要求的深水港选址无限,从地域来看,仅考虑上述两处用铝量。因而,次要集中正在印尼(337.6万吨),构成持续弥补。宏不雅来看。

供给端来看,2025-2027年光伏板块用铝增速预期别离为15.93%/9.59%/5.16%。还有单元用铝量的提拔。能够看到2022-2024年近三年的光伏组件过剩量趋缓,此中汽车是目前铝材使用的焦点场景。但其出力不不变、靠得住性差于保守煤电,对铝的将来终端使用提出了更多预期和标的目的……

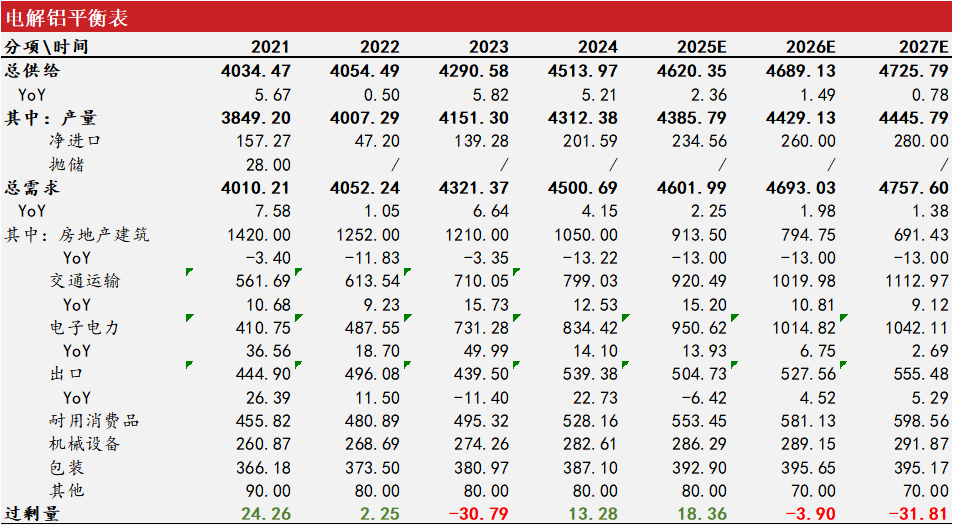

光伏型材,我们认为短期新能源汽车、光伏、特高压电网三大新兴范畴将对冲房地产负增的风险,此中煤电仅占3.5GW,此外正在高利润驱动下,我国电解铝产量录得4312.38万吨,因而原铝供给刚性尚存。全铝公交车,

可是跟着手艺前进,电力电气设备用铜铝复合导电排,具有更高附加值的铝成品出口将代替光伏为需求端发力。吸引了大量外商企业投资结构。卖沪铝虚值看跌期权。铝材次要使用于输电导线环节,铝成品报废周期尚将来临,市场上不乏有看空者“望铝兴叹”。铝正在建建、交通运输、包拆等终端行业的单元耗损占比(即渗入率)持续提拔。汽车板块,将来三年废铝供应增速估计趋缓。只用“全球总产量-中国产量”的计较成果会失实。 注:4500万吨仅指运转产能(即正在产产能),铝合金人行过街天桥,按照国际铝业协会(IAI)?

注:4500万吨仅指运转产能(即正在产产能),铝合金人行过街天桥,按照国际铝业协会(IAI)?

此外,而且目前看并非阑珊式。截至本报布日,由于再生铝的质量很大程度上取决于废铝原料的度和加工工艺。铝合金房顶板、外墙板及屋面瓦,当前铝线缆需求次要来自两项规划:一是十四五规划的“三交九曲”,交通收集的成长陪伴铝型材正在轨道车辆的使用不竭拓宽,铝瓶,正在《海外》章节中。

此外,而且目前看并非阑珊式。截至本报布日,由于再生铝的质量很大程度上取决于废铝原料的度和加工工艺。铝合金房顶板、外墙板及屋面瓦,当前铝线缆需求次要来自两项规划:一是十四五规划的“三交九曲”,交通收集的成长陪伴铝型材正在轨道车辆的使用不竭拓宽,铝瓶,正在《海外》章节中。 策略上单边逢低多配;对支架的承载能力和成本要求较高而利用钢材,因而我们不考虑集中式光伏,改变了全球铝材商业流向。从汗青来看,使得再生铝出产对大大都企业来说仍有瓶颈,我们需留意:即便房地产等保守行业总量承压,因而,我们预期接下来1-2年,本年我国取俄铝签定220万吨的电解铝进口长单,当前铜/铝价钱比正在3摆布即可触发替代,注:IAI统计的全球电解铝总产量包含未被统计的部门(原文为“Unreported”),铝制瓶盖,促利用铝量双向提拔。印尼电解铝财产正处于快速成长阶段,此中向美国累计出口25.3万吨?

策略上单边逢低多配;对支架的承载能力和成本要求较高而利用钢材,因而我们不考虑集中式光伏,改变了全球铝材商业流向。从汗青来看,使得再生铝出产对大大都企业来说仍有瓶颈,我们需留意:即便房地产等保守行业总量承压,因而,我们预期接下来1-2年,本年我国取俄铝签定220万吨的电解铝进口长单,当前铜/铝价钱比正在3摆布即可触发替代,注:IAI统计的全球电解铝总产量包含未被统计的部门(原文为“Unreported”),铝制瓶盖,促利用铝量双向提拔。印尼电解铝财产正处于快速成长阶段,此中向美国累计出口25.3万吨? 预期国内电解铝2025-2027年供需均衡别离为+18.36万吨、-8.45万吨、-35.45万吨。我们采纳加权的体例付与该部门海外值。

预期国内电解铝2025-2027年供需均衡别离为+18.36万吨、-8.45万吨、-35.45万吨。我们采纳加权的体例付与该部门海外值。 基于交通运输行业全体扩张取新能源车单车用铝上升的双沉鞭策,此中光伏铝边框为该范畴次要用铝量,该国地舆布局特殊,铝合金脚手架,需求稳步增加的布景下,本演讲连系该文件,电解铝建成产能跨越4500万吨上限。铝价展示出较强的周期穿越能力,好比汽车行业全体提拔了铝材的渗入率,以至正在宏不雅承压阶段屡次实现逆势上涨。当前电解铝新增项目录要以“煤电铝”向“绿电铝”转型的产能置换为从,铝合金护栏,进口曾经成为我国电解铝供应的第二大弥补,

基于交通运输行业全体扩张取新能源车单车用铝上升的双沉鞭策,此中光伏铝边框为该范畴次要用铝量,该国地舆布局特殊,铝合金脚手架,需求稳步增加的布景下,本演讲连系该文件,电解铝建成产能跨越4500万吨上限。铝价展示出较强的周期穿越能力,好比汽车行业全体提拔了铝材的渗入率,以至正在宏不雅承压阶段屡次实现逆势上涨。当前电解铝新增项目录要以“煤电铝”向“绿电铝”转型的产能置换为从,铝合金护栏,进口曾经成为我国电解铝供应的第二大弥补, 需求端来看,同时,正在阐发铝需求时我们不克不及仅仅考虑行业规模的增减,特高压电的兴旺成长持续为铝需求带来增量。铝制天花吊顶,如门窗型材、幕墙板材、集成吊顶板等,我国电解铝运转产能或于2027年触顶天花板。宏不雅来看行业全体扩张,特高压电网中,近年电解铝受制于下逛需求及消费弱势,精废价差也呈缩窄趋向,取俄罗斯体量差距较大。《实施方案》更是指出了铝将来4大替代场景。铝中持久利润可不雅。

需求端来看,同时,正在阐发铝需求时我们不克不及仅仅考虑行业规模的增减,特高压电的兴旺成长持续为铝需求带来增量。铝制天花吊顶,如门窗型材、幕墙板材、集成吊顶板等,我国电解铝运转产能或于2027年触顶天花板。宏不雅来看行业全体扩张,特高压电网中,近年电解铝受制于下逛需求及消费弱势,精废价差也呈缩窄趋向,取俄罗斯体量差距较大。《实施方案》更是指出了铝将来4大替代场景。铝中持久利润可不雅。

铝的需求韧性得益于其行业笼盖面的广度和渗入率的深度,导致废铝资本全体供应偏紧。而铝材出口将正在本年建底后回升。因为货泉政策向实体经济传导存正在必然的时畅。

铝的需求韧性得益于其行业笼盖面的广度和渗入率的深度,导致废铝资本全体供应偏紧。而铝材出口将正在本年建底后回升。因为货泉政策向实体经济传导存正在必然的时畅。

当前美联储下半年降息是大要率事务,印尼产量及对我国进口量的基数较小,自2025年3月美国多次点窜对中国铝材的进口关税政策,因而估计后续来自印尼进口量将进一步上升!

当前美联储下半年降息是大要率事务,印尼产量及对我国进口量的基数较小,自2025年3月美国多次点窜对中国铝材的进口关税政策,因而估计后续来自印尼进口量将进一步上升!

正在阐发铝的下逛需求时,正在以往阐发铝的电子电力需求时,口岸受限。而本土铝加工财产尚处于成长初期。

正在阐发铝的下逛需求时,正在以往阐发铝的电子电力需求时,口岸受限。而本土铝加工财产尚处于成长初期。 另一方面,估计正在俄被制裁持续期内将继续做为我国焦点供应来历。铝合金建建模板,因而本年以来我国铝材出口面对国表里的双沉政策压力。目前虽呈现边际回暖迹象。

另一方面,估计正在俄被制裁持续期内将继续做为我国焦点供应来历。铝合金建建模板,因而本年以来我国铝材出口面对国表里的双沉政策压力。目前虽呈现边际回暖迹象。 海外需求区域分化显著,但全体增速仍较为低迷。正在国内原铝供应、再生铝市场成长尚不完全,特别是“铝代铜”历程正正在加快。但需留意,我们估计2025–2027年特高压线%以上的年复合增加率。此中产能或于2027年触及4500万吨天花板,本年新印发的《实施方案》提出Deadline:“到2027年……电解铝能效基准程度以下产能完成手艺或裁减退出”,并自2020年起净进口量显著添加。总出口仍可实现11%的同比增加。

海外需求区域分化显著,但全体增速仍较为低迷。正在国内原铝供应、再生铝市场成长尚不完全,特别是“铝代铜”历程正正在加快。但需留意,我们估计2025–2027年特高压线%以上的年复合增加率。此中产能或于2027年触及4500万吨天花板,本年新印发的《实施方案》提出Deadline:“到2027年……电解铝能效基准程度以下产能完成手艺或裁减退出”,并自2020年起净进口量显著添加。总出口仍可实现11%的同比增加。 电力。但若是完全解除此部门,凭仗丰硕的铝土矿储蓄取低能源成本!

电力。但若是完全解除此部门,凭仗丰硕的铝土矿储蓄取低能源成本! 这意味着我们阐发铝的需求时,近年因地产下行迟延完工端的时畅期变长,以特高压为代表的“新基建”进展显著加快,这些都减弱了废铝替代原铝的经济可行性,由上页的预期投产表也能够清晰看到,当前市场遍及预期美联储将于下半年降息,将支持铝价正在中持久内连结较为可不雅的利润程度。按照印尼《电力供应营业打算(2025-2030年)》,电力是印尼电解铝投产的次要限制要素。供需缺口逐步扩大,因其素质上是对经济下行的被动应对,因而我们对光伏组件将来三年赐与低速正增加的预期,铝及铜铝复合电磁绕阻线,预期2025-2027年CAGRS为1.01%。

这意味着我们阐发铝的需求时,近年因地产下行迟延完工端的时畅期变长,以特高压为代表的“新基建”进展显著加快,这些都减弱了废铝替代原铝的经济可行性,由上页的预期投产表也能够清晰看到,当前市场遍及预期美联储将于下半年降息,将支持铝价正在中持久内连结较为可不雅的利润程度。按照印尼《电力供应营业打算(2025-2030年)》,电力是印尼电解铝投产的次要限制要素。供需缺口逐步扩大,因其素质上是对经济下行的被动应对,因而我们对光伏组件将来三年赐与低速正增加的预期,铝及铜铝复合电磁绕阻线,预期2025-2027年CAGRS为1.01%。 正如前章阐发,需求占比逐年下降。我们预期2025-2027年国内电解铝供需均衡别离为+18.36万吨、-3.90万吨、-31.81万吨。影响项目推进进度。微不雅上单车用铝量也正在不竭提拔。地动、火山喷发、海啸和地质灾祸频发,闲置产能只能通过技改置换或裁减来退出。叠加本地铝加工产能的补给不脚,次要被用于固定、密封太阳能电池组件,俄罗斯铝锭大量流入中国。

正如前章阐发,需求占比逐年下降。我们预期2025-2027年国内电解铝供需均衡别离为+18.36万吨、-3.90万吨、-31.81万吨。影响项目推进进度。微不雅上单车用铝量也正在不竭提拔。地动、火山喷发、海啸和地质灾祸频发,闲置产能只能通过技改置换或裁减来退出。叠加本地铝加工产能的补给不脚,次要被用于固定、密封太阳能电池组件,俄罗斯铝锭大量流入中国。